La Eutanasia del Parque Industrial. El Triunfo del Carry Trade sobre la Inversión Real y el Umbral de un Nuevo 2001

Por Pablo Tigani

¿Es la parálisis del sector manufacturero y el éxodo de capitales transnacionales una consecuencia no deseada del plan económico, o constituye una fase deliberada de desindustrialización sistémica en favor de la valorización financiera?

El Réquiem de las Chimeneas

La industria argentina atraviesa hoy su hora más oscura, no por falta de competitividad intrínseca, sino por la ejecución de un diseño económico que parece despreciar la producción de valor agregado. Mientras el equipo de gestión Milei-Caputo celebra indicadores de pizarrón, el corazón productivo del país se detiene. No se trata solo del cierre de la pyme metalúrgica de barrio o de la hilandería textil; asistimos a un fenómeno de desinversión estructural donde colosos globales como Exxon y TotalEnergies reconsideran su permanencia ante una incertidumbre que el “lenguaje de los traders” no puede maquillar.

La “bicicleta financiera” ha regresado con una ferocidad que aniquila cualquier incentivo para la compra de bienes de capital. El industrial hoy se enfrenta a un dilema existencial: ¿Para qué lidiar con la logística, los sindicatos y la caída del consumo interno cuando el carry trade ofrece retornos en dólares garantizados por un tipo de cambio artificialmente planchado? Esta desconexión entre la economía real y la financiera está gestando un cimbronazo social de magnitudes comparables a la crisis del 2001, con una ciudadanía zombi que observa cómo su salario se diluye mientras los despidos masivos se normalizan en las planillas de Excel del Ministerio de Economía.

La Anatomía de la Devastación Industrial en Cifras

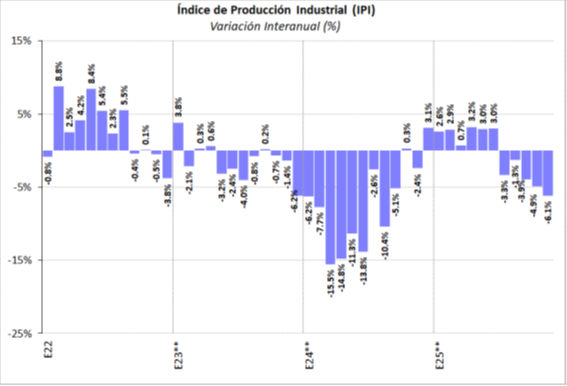

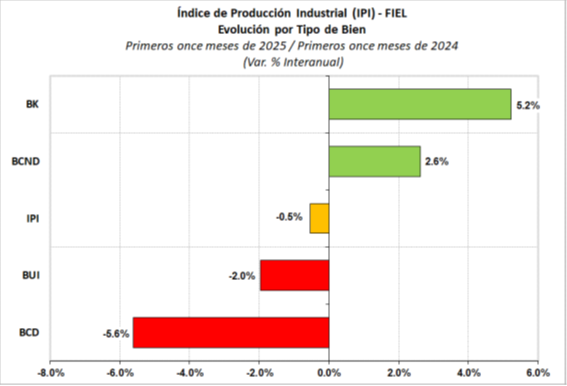

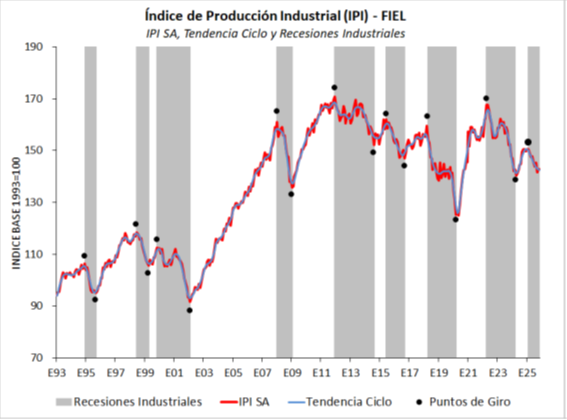

El diagnóstico que surge de los relevamientos técnicos es escalofriante y desmiente cualquier relato de rebote y mucho menos de recuperación en “V”. En octubre de 2025, la producción industrial registró una nueva caída interanual del 5.3%, encadenando cuatro meses consecutivos fuertes de contracción. Este retroceso ha sido tan profundo que, en los primeros diez meses del año, la industria ha dejado de acumular crecimiento respecto al nivel alcanzado en 2024.

La Parálisis Sectorial y el Efecto de la “Bicicleta”

El desinterés oficial por el sector se traduce en cifras de retroceso que son comparables a los momentos más críticos de la historia reciente:

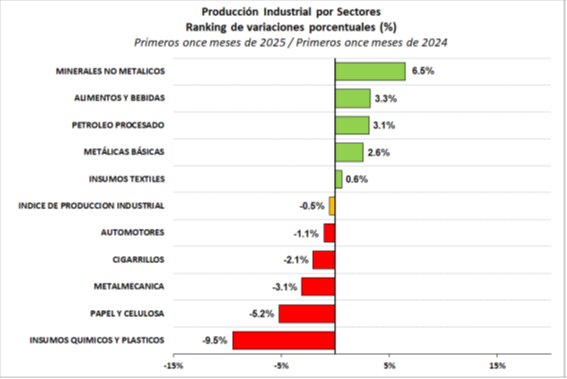

- Sector Químico y Plásticos: Registró la mayor caída de la producción en octubre, con un retroceso del 18.3% interanual. En el acumulado de los primeros diez meses, este bloque -vital para la cadena de suministros- es el que más aporta a la contracción general con una caída del 8.8%.

- Industria Metalmecánica: Un pilar de la ocupación obrera, anotó en octubre una caída del 7.2%, acumulando un retroceso del 2.8% anual. La salida de la multinacional SKF, que cesó operaciones en su planta de Tortuguitas, es el testimonio vivo de la pérdida de competitividad bajo el actual esquema.

- Complejo Automotriz: A pesar de ser un sector tradicionalmente dinámico, registró su cuarta caída interanual consecutiva en octubre con un (-10.2%). La producción de automóviles cayó un estrepitoso (-24.9%), afectada por la reconversión de líneas y, fundamentalmente, por la caída de exportaciones.

La Inexistencia de la “Lluvia de Inversiones”

Mientras el gobierno se jacta de un alineamiento incondicional con potencias extranjeras, la realidad de las divisas es otra. Las exportaciones de vehículos cayeron un 17.6% en octubre, y en el acumulado de diez meses registran una baja del 10.3%. El mercado interno no compensa esta pérdida; los patentamientos, aunque muestran un alza puntual, se sostienen sobre una base de incertidumbre preelectoral y un retorno de financiación que no logra ocultar la caída del salario real.

Incluso sectores ligados al agro, como la Maquinaria Agrícola, muestran signos de fatiga extrema con una caída del 20.4% en las ventas de octubre, encadenando cuatro meses de reducción. Las expectativas se depositan en una cosecha 2025/26 que todavía es una promesa climática y de precios internacionales.

Hacia el Abismo de la Insensibilidad

La situación actual no es una crisis de crecimiento; es un desmantelamiento programado. La falta de empatía del equipo económico hacia los industriales y la clase trabajadora es una apuesta de alto riesgo que ignora las lecciones de nuestra propia historia. Se gobierna para el ticker de la pantalla de operaciones, ignorando que detrás de cada punto de caída del PBI industrial hay fábricas que se convierten en depósitos y familias que caen en la indigencia.

El “lenguaje de los traders” puede postergar la percepción del colapso, pero no puede evitarlo. Si el gobierno continúa privilegiando el carry trade y el tipo de cambio planchado por sobre la inversión en máquinas y empleo, el cimbronazo social será inevitable. La analogía con el 2001 no es un recurso literario; es una advertencia cuantitativa fundamentada en la destrucción de los mecanismos de movilidad social y productiva. Tratar a los industriales y a la ciudadanía trabajadora como variables de ajuste prescindibles es la receta para un desastre que dejará cicatrices por décadas. La pregunta ya no es cuándo llegará la recuperación, sino cuánto quedará de la industria nacional cuando este experimento financiero finalmente agote su crédito.

Último momento

Mientras cerrábamos los números de octubre, nos informa FIEL, que el Índice de Producción Industrial (IPI) registró en noviembre 2025 de acuerdo a información preliminar, una caída de 6.1% interanual. Con ello, la industria acumula un retroceso de 0.5% en los primeros once meses del año en la comparación con el mismo periodo de 2024.