La Hegemonía del Carry Trade y el Desmantelamiento de la Capacidad Instalada

Por: Dr. Pablo Tigani*

¿Existe un punto de retorno para la inversión productiva cuando el rendimiento del arbitraje financiero de corto plazo cuadruplica la tasa de retorno de la inversión en bienes de capital?

¿Es la actual contracción industrial argentina un ajuste cíclico severo o el síntoma definitivo de una desarticulación estructural diseñada para favorecer el carry trade por sobre la capacidad instalada?

La industria argentina se encuentra en un estado de paroxismo. Para quienes analizamos la economía desde la ciencia política y las finanzas globales, el escenario actual no es solo una recesión; es una demolición controlada de la densidad nacional. Mientras los pasillos del poder celebran la rentabilidad financiera, el rugido de las máquinas se apaga. Estamos ante un gobierno que, bajo una pátina de libertad de mercado, parece haber desertado de su responsabilidad mínima; la preservación del tejido productivo y el empleo. La desconexión entre la economía real y la financiera en la gestión actual no es un error de cálculo, sino un rasgo de identidad del modelo. Mientras los traders y brokers optimizan carteras mediante el carry trade -logrando retornos del 12% en dólares en apenas 50 días-, el industrial argentino se enfrenta a una estructura de costos e incertidumbre que vuelve prohibitiva la actualización tecnológica. Los números operan como la autopsia de este proceso.

Anatomía del Colapso: Los Números del Desierto

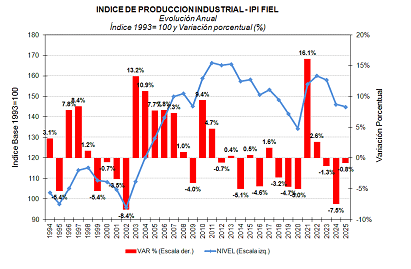

La realidad que emana de los datos de la Fundación de Investigaciones Económicas Latinoamericanas (FIEL) es escalofriante. No hay margen para el optimismo voluntarista. El Índice de Producción Industrial (IPI) de enero de 2026 marca una caída interanual del 3.6%, lo que representa el séptimo mes consecutivo de contracción. Esta sangría se suma a un 2025 que ya había retrocedido un 0.8% respecto al año anterior, encadenando tres años ininterrumpidos de caída libre.

Lo que enfrentamos es una regresión histórica; la producción industrial de 2025 resultó un 12.9% inferior a la de 2011, el pico máximo de actividad registrado por el IPI. Estamos operando con una capacidad que nos retrotrae a niveles de hace más de una década, borrando años de acumulación de capital.

Sectores en la Guillotina: La Destrucción de la Clase Media Industrial

El desglose sectorial es un catálogo de daños que recuerda los prolegómenos de las crisis de 1981 y 2001. La industria automotriz, históricamente el motor de la metalmecánica y generadora de empleos calificados, registró en enero una caída catastrófica del 30.3% interanual. Si miramos el cierre de 2025, la fabricación de automóviles retrocedió casi un 60% en su medición mensual. Este sector enfrenta hoy paradas de planta inminentes y el cese de producción de modelos clave.

Mientras estos sectores-que son el núcleo del empleo calificado- desaparecen del mapa productivo, el gobierno se apoya en sectores de enclave. La refinación de petróleo y la minería muestran mejoras, pero su capacidad de absorción de la mano de obra despedida por las textiles y metalúrgicas es nula.

La Brecha entre la Rentabilidad Financiera y la Realidad Industrial

- La industria argentina está encadenando su tercer año de caída consecutiva. El escenario es de un rigor casi distópico:

- Producción Automotriz: En enero de 2026, el sector se hundió un 30.3%. En diciembre de 2025, la fabricación de automóviles cayó casi un 60%.

- Metalmecánica: Registró una caída del 12% en el primer mes del año.

- Químicos y Plásticos: Con un retroceso del 9.9% en 2025, el sector acumula ya cuatro años de contracción.

- Bienes de Consumo Durable (BCD): Cerraron el ranking con un recorte del 6.1% en 2025 y se desplomaron un 21.3% en enero de 2026.

La Trampa del Crecimiento sin Empleo

Existe un argumento falaz que sostiene que el éxito de sectores extractivos o financieros compensará esta debacle. Los datos desmienten esta narrativa desde una perspectiva de bienestar social. Si bien la refinación de petróleo (+1.6%) y alimentos y bebidas (+4.7%) mostraron mejoras en enero, estos sectores son intensivos en capital, no en mano de obra.

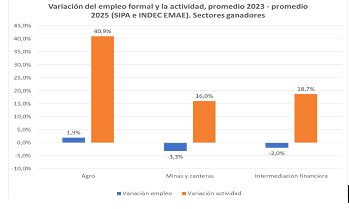

En los últimos dos años, los “ganadores” del modelo -intermediación financiera, agro, minería y petróleo- han mostrado números positivos, pero en conjunto no han creado un solo puesto de trabajo formal nuevo. Mientras tanto, la industria manufacturera, que es el verdadero pulmón del empleo argentino, se asfixia. La relación entre actividad y empleo se ha quebrado. Los despidos masivos que observamos hoy no son un “ajuste necesario”, sino la consecuencia directa de un modelo que incentiva la fuga y la especulación sobre la producción.

El Hundimiento de los Bienes de Capital (BK)

La variable de Bienes de Capital (BK) es el termómetro de la confianza a largo plazo. En enero de 2026, la producción de estos bienes sufrió una contracción del 15.5% respecto al año anterior. Si bien el año 2025 cerró con un avance acumulado del 4.3% gracias al material de transporte pesado, el último trimestre marcó un cambio de tendencia alarmante con el deterioro de la maquinaria agrícola y el menor ritmo en utilitarios.

Este desplome es el síntoma de una parálisis: el gran industrial prefiere la liquidez o la fuga antes que el hundimiento de capital en un suelo que el gobierno no parece dispuesto a abonar. La inversión en “fierros” está siendo derrotada por la pantalla del broker.

Hacia el Cimbronazo: El Espejo de 1981 y 2001

Estamos ante una fase recesiva que se inició formalmente en febrero de 2025. La difusión de la caída es masiva; afecta al 65% de las actividades industriales. La historia argentina nos enseña que cuando la brecha entre la economía de papel y la economía de las chimeneas se vuelve insostenible, el ajuste no lo hace el mercado, lo hace la crisis social

La caída del salario y los despidos masivos que hoy vemos no son otra cosa que el preludio de un colapso económico-social. La “falta de empatía” mencionada no es solo un rasgo psicológico, es un diseño de política económica que ignora que sin industria no hay nación, solo queda una plataforma de extracción de renta.

No hay creación de empleo en los sectores que van bien (en amarillo crecimiento del sector, en azul crecimiento del empleo (SIPA) E (INDEC EMAE)

Resultados del Índice de Producción Industrial (IPI-FIEL) del mes de enero de 2026

Año 2025 / Año 2024= (‐0.8)

Diciembre 2025 / Diciembre 2024= (‐4.2)

Enero 2026 / Enero 2025= (‐3.6)

Diciembre 2025 / Noviembre 2025 (desestacionalizado)= (‐0.2)

Enero 2026 / Diciembre 2025 (desestacionalizado)= 2.1

IV Trimestre 2025 / IV Trimestre 2024= (‐5.2)

IV Trimestre 2025 / III Trimestre 2025 (desestacionalizado)= (‐1.2)