La industria argentina entra en 2026 con una contracción persistente y sin señales claras de rebote.

La industria argentina comenzó el año 2026 arrastrando una inercia negativa que se consolidó a lo largo de 2025. Los últimos indicadores disponibles muestran que el sector manufacturero no solo cerró el año con niveles de actividad deprimidos, sino que además enfrenta un escenario de estancamiento prolongado, con escasas señales de recuperación en el corto plazo.

La contracción registrada hacia el cierre de 2025 confirma una tendencia que se fue profundizando mes a mes: caída de la producción, bajo uso de la capacidad instalada y dificultades crecientes para sostener volúmenes de operación rentables. Para el entramado industrial —especialmente pymes y empresas orientadas al mercado interno— el inicio de 2026 encuentra a las compañías en una fase defensiva, priorizando liquidez, eficiencia operativa y preservación de estructuras.

Un cierre de año que marcó el tono del nuevo ciclo

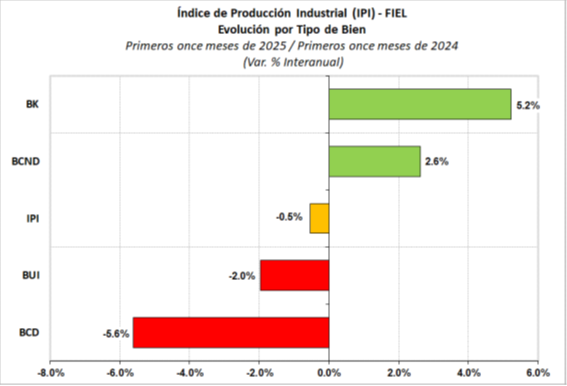

Los datos correspondientes a noviembre de 2025 reflejan una nueva baja interanual de la actividad industrial, confirmando que el sector no logró revertir el proceso contractivo iniciado meses atrás. Más allá de la magnitud puntual del retroceso, lo relevante para el análisis estratégico es la persistencia de la caída y su carácter generalizado.

Lejos de tratarse de un fenómeno aislado, la industria viene atravesando una etapa de contracción sostenida, con variaciones negativas que, acumuladas, generan un deterioro significativo del nivel de producción. Este comportamiento impacta directamente en el empleo industrial, en la inversión y en la capacidad de planificación de mediano plazo.

Para muchas empresas, el cierre de 2025 no significó un punto de inflexión, sino la confirmación de un escenario complejo que se extiende hacia el nuevo año.

Capacidad instalada: el síntoma más claro del freno productivo

Uno de los indicadores que mejor describe el momento industrial es el uso de la capacidad instalada. Durante el último tramo de 2025, la industria operó muy por debajo de su potencial, evidenciando un exceso de capacidad que no logra absorberse.

Este nivel de subutilización tiene múltiples implicancias: eleva los costos unitarios, reduce márgenes, desalienta nuevas inversiones y limita la generación de empleo. En términos estratégicos, una industria que produce muy por debajo de su capacidad pierde competitividad, tanto en el mercado interno como frente a competidores externos.

Además, la persistencia de este fenómeno genera un círculo difícil de romper: menor producción implica menor facturación, lo que a su vez restringe la posibilidad de invertir en mejoras tecnológicas o expansión.

Estancamiento más que crisis abrupta

A diferencia de otras etapas de la economía argentina marcadas por shocks abruptos, el momento actual de la industria se caracteriza más por el estancamiento prolongado que por una crisis explosiva. La actividad no se desploma de forma repentina, pero tampoco encuentra los motores necesarios para reactivarse.

Este escenario resulta particularmente desafiante para los equipos directivos, ya que obliga a tomar decisiones complejas en un contexto de baja visibilidad. Ajustar sin perder capacidades clave, sostener talento, renegociar estructuras de costos y mantener vínculos comerciales se vuelve una tarea central de gestión.

Para muchas empresas industriales, el desafío ya no es crecer, sino sobrevivir ordenadamente y posicionarse para un eventual cambio de ciclo.

Sectores con comportamientos dispares

Aunque la tendencia general es negativa, el desempeño industrial no es homogéneo. Algunos sectores muestran caídas más profundas, especialmente aquellos ligados al consumo interno y a bienes durables. Otros, vinculados a cadenas exportadoras o a sectores estratégicos, logran amortiguar parcialmente el impacto, aunque sin lograr compensar el deterioro general.

Esta heterogeneidad obliga a un análisis fino por parte de los decisores. No todas las industrias enfrentan los mismos riesgos ni cuentan con las mismas oportunidades. En este contexto, la lectura sectorial se vuelve tan importante como el diagnóstico macroeconómico.

2026: un año para gestionar con precisión

El inicio de 2026 encuentra a la industria argentina en una posición frágil pero no inmóvil. Las empresas que logren atravesar este período serán aquellas capaces de combinar prudencia financiera con inteligencia estratégica.

Más que apostar a una recuperación inmediata, el enfoque dominante entre los líderes industriales pasa por optimizar procesos, revisar estructuras, fortalecer relaciones comerciales y prepararse para escenarios múltiples. La flexibilidad, la eficiencia y la toma de decisiones basadas en datos se convierten en activos críticos.

La contracción industrial no es solo un dato estadístico: es un llamado de atención para repensar estrategias, prioridades y modelos de negocio en un entorno que exige precisión, adaptación y liderazgo.