Industria en tiempo de espera. Recesión prolongada, atraso cambiario y el riesgo de un 2025 sin rebote.

Por Pablo Tigani

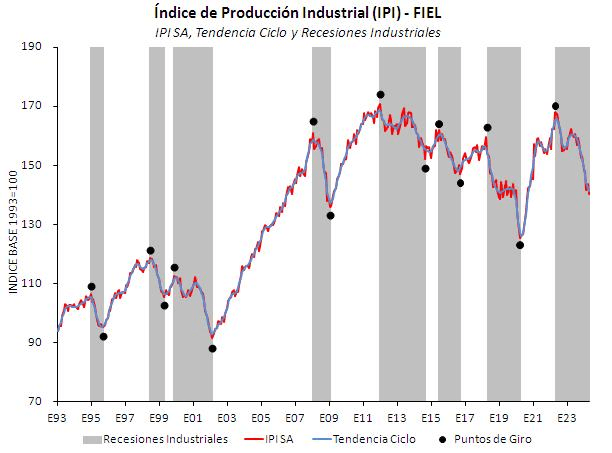

La industria argentina atraviesa uno de los períodos más extensos de contracción de las últimas dos décadas. Tras una caída acumulada cercana al 10% durante 2024 -producto de la recesión doméstica, el derrumbe del consumo y la corrección macroeconómica-, el sector ingresó en 2025 sin señales concretas de recuperación. Las empresas operan con niveles históricamente bajos de utilización de la capacidad instalada, mientras la política económica se apoya en un tipo de cambio que, lejos de incentivar la producción nacional, abarata importaciones y desplaza la manufactura local.

Para los directivos industriales, este escenario no solo implica menores ventas; profundiza la incertidumbre estratégica. Las pymes productoras enfrentan costos dolarizados, demanda deprimida y una presión competitiva creciente por la apertura importadora. La macroeconomía argentina vuelve a mostrar un fenómeno recurrente: la actividad industrial funciona como el “amortiguador” de los ciclos recesivos, ajustando más rápido que otros sectores en contextos de contracción monetaria y atraso cambiario.

Este artículo explora la coyuntura reciente, revisa las condiciones que traban el rebote productivo y analiza por qué, aun con cierta estabilidad nominal, la industria continúa estancada.

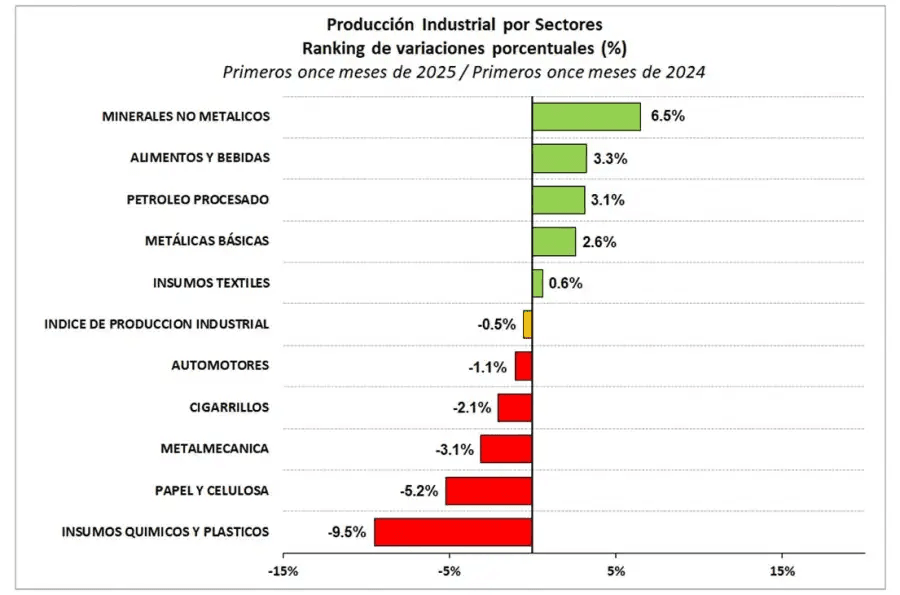

El 2024 cerró con un patrón recesivo claramente identificado: caída simultánea del consumo privado, del gasto público y de la inversión. En este marco, la industria operó en terreno negativo durante todos los trimestres, afectada por la contracción del mercado interno y por la reconfiguración de las cadenas de abastecimiento. La política de liberalización comercial redujo aranceles y agilizó importaciones, generando una sustitución directa de producción local por bienes externos más competitivos en precio.

En 2025, lejos de revertirse, esta dinámica se profundiza por la persistencia de un tipo de cambio real apreciado. El dólar estable y relativamente barato beneficia la importación de bienes finales, intermedios y de capital, pero penaliza la producción local al encarecer sus costos en términos relativos. Para los sectores intensivos en mano de obra -metalmecánica, textiles, calzado, autopartes- el impacto es particularmente severo.

Paralelamente, la industria enfrenta un fenómeno de demanda tardía; aun cuando algunos indicadores macroeconómicos mejoren, la recuperación industrial suele rezagarse, dado que depende de expectativas de ventas futuras, acceso al crédito y estabilidad macro. Ninguna de estas condiciones parece consolidarse en el horizonte inmediato.

La capacidad instalada continúa por debajo del promedio histórico, la inversión manufacturera sigue detenida y la masa salarial real no muestra señales de recomposición. La consecuencia es un círculo vicioso: menos ingresos, menos consumo, menos producción.

El panorama industrial argentino para 2025 revela un problema estructural y un dilema táctico. La estabilización nominal se logró a costa de un atraso cambiario que desalienta la producción local, favorece importaciones y prolonga la recesión industrial. Sin un cambio de política cambiaria y sin medidas activas de estímulo productivo, el sector difícilmente encontrará un motor autónomo de recuperación.

Si la tendencia actual se mantiene -con dólar competitivo solo para importar, demanda débil y crédito escaso- la industria seguirá operando por debajo de su potencial. En ese caso, el riesgo más evidente no es únicamente la continuidad del estancamiento; es el incremento del desempleo industrial y la pérdida sostenida de capacidades productivas.

2025 aparece así como un año bisagra. Sin correcciones, la industria continuará siendo la variable de ajuste de un modelo que prioriza la estabilidad de corto plazo por sobre el desarrollo de largo plazo. El país puede estabilizar precios, pero la pregunta clave es si puede hacerlo sin desindustrializarse en el camino

Ver infografía más abajo: